- 397varaa

minulla on suuri ilo esitellä teille uusi kirjailija, Jared Sleeper, joka tekee säännöllisesti maksuja tämän blogin. Olimme hyvin innoissamme saadessamme Jaredin liittymään Matrix Partnersiin äskettäin, koska hän on todella poikkeuksellinen yksilö. Jared kasvoi Mainessa työskennellen perheensä ruokakaupassa. Hänellä oli jo nuorena syvä intohimo liiketoimintaan ja sijoittamiseen. Harvardissa hän johti Collegen suurinta sijoittajakerhoa, kasvattaen jäsenmäärää merkittävästi ja keskittäen sen perustutkimukseen ja opinnäytetyövetoiseen sijoittamiseen. Osana tätä työtä, hän edusti Harvardin 2013 Cornell perustutkintoa Stock Pitch Challenge, jossa hänen tiiminsä otti pääpalkinnon.

kilpailun rahoittaja Putnam Investments palkkasi hänet sijoittajaksi heti tämän jälkeen. Alle kahden vuoden kuluttua hänet ylennettiin (hänestä tuli yrityksen nuorin analyytikko) ja hän oli vastuussa kaikista pienistä ja keskisuurista julkisen teknologian yrityksen investoinneista. Hän sijoitti tiloihin aina kyberturvallisuudesta kuluttajien Internetiin ja markkinapaikkoihin, mutta hänellä oli erityinen mieltymys Saasiin ja keskittyminen siihen. Putnam sijoitti suosituksiensa perusteella satoja miljoonia dollareita SaaS-yhtiöihin, joihin kuuluvat Netsuite, Wix, Shopify, ServiceNow, Everbridge ja Instructure. Jared näkee maailman menestyneimpiin SaaS-yhtiöihin kuuluvan julkisen sijoittajan silmin, mikä tuo lukijoillemme erilaisen näkökulman. Mutta hän on myös vain yksinkertaisesti yksi älykkäimmistä (ja mukavimmista) ihmisistä, joita minulla on ollut ilo tavata, ja uskon teidän nauttivan hänen kirjoittamisestaan. Hän posts shorter form content on tech investing at his personal blog Sleeperthoughts.com.

yhtenä varhaisista bloggaajista kirjoittamaan LTV: stä:CAC, ja ottaa käyttöön tavoite, että tämän pitäisi olla suurempi kuin 3 terve SaaS liiketoimintaa, tajusin myöhemmin, että olin tehnyt merkittävän virheen olla kertomatta lukijoilleni, kun olisi järkevää laskea LTV ja CAC. Monet lukijat yrittivät laskea LTV: CAC ennen kuin heillä oli mitään näennäistä toistettavissa, skaalautuva myyntiprosessi, ja voit nähdä, että heidän CAC numerot todennäköisesti muuttuisivat, kun he työskentelivät skaalata myynti ja markkinointi lähestymistapoja.

tässä postauksessa Jared selittää yleiset virheet, joita näemme perustajien tekevän LTV: n laskemisessa:CAC ja milloin ja miten laskea metriikka, jotta se olisi tehokkain.

–David Skok, kirjoittaja forentrepreneurs

- Intro

- miksi lasketaan LTV:CAC alun perin

- milloin startupin pitäisi alkaa laskea LTV: CAC?

- kuinka start-upit voivat käytännössä käyttää LTV:CAC:ia kun aika on oikea

- jos LTV:CAC voi olla hyödyllinen ennen kuin olet löytänyt toistettavan myyntiprosessin

- huomautus tarkkuudesta/desimaalista

- lopuksi viestitään sijoittajille

- loppupäätelmässä

Intro

Matrixissa, olemme SaaS Metricsin suuria faneja. Haluamme auttaa portfolioyrityksiämme ymmärtämään avainvivut, joilla ne voivat ratkaista myyntisuppilonsa pullonkauloja, vähentää kirnua ja lisätä up/cross-selling-laajennustuloja. Vaikka olemme iloisia nähdessämme, että yhä useammat startupit omaksuvat mittarivetoisia lähestymistapoja go-to-market-päätösten tekemiseen ja pitching potentiaalisille sijoittajille, olemme tietoisia siitä, että olemme auttaneet vapauttamaan hieman hirviötä startup-näyttämöllä LTV:CAC-suhteen muodossa. Usein näemme perustajien tekevän LTV:llä neljä keskeistä virhettä: CAC:

1) laskemassa metrimäärää liian aikaisin.

2) Hyperfokusoidaan sen laskutavan yksityiskohtiin.

3) ei käytä LTV:CAC: ia liiketoimintapäätösten ajamiseen.

4) ei täysin ymmärrä, miten se vaikuttaa sijoittajien päätöksiin.

David ja minä olemme keskustelleet näistä haasteista pitkään, ja tämän postauksen loppuosassa olemme lyöttäytyneet yhteen ratkaistaksemme joitakin keskeisiä kysymyksiä: milloin yrityksen pitäisi laskea tämä mittari omilla tiedoillaan, ja mitkä ovat joitakin oikeita tapoja käyttää sitä varhaisen vaiheen startupina?

miksi lasketaan LTV:CAC alun perin

LTV: CAC on työkalu, jolla mitataan liiketoiminnan keskeisen osan, myynti-ja markkinointisuppilon tehokkuutta. Se tekee tämän esittämällä yksinkertaisen kysymyksen: onko asiakas arvokkaampi (LTV – Lifetime Value) kuin mitä hänelle myyminen maksaa (CAC – Cost to Acquire a Customer)? Perustajille ja sijoittajille puitteet voivat auttaa antamaan vastauksia tärkeisiin kysymyksiin, kuten:

- vaikka kuten useimmat SaaS-yhtiöt, tämä yhtiö menettää rahaa, tuleeko siitä koskaan kannattavaa?

- onko go-to-market tehokas, yleinen ja marginaalinen?

- Missä / Milloin kannattaa panostaa enemmän myyntiin ja markkinointiin?

- kuinka paljon kannattaa panostaa myyntiin ja markkinointiin?

- mitkä asiakastyypit, tuotteet, liiketoimintalinjat jne. ovatko tuottavimmat?

huomaa, että kaikissa näissä kysymyksissä on pohjimmiltaan kyse marginaalisesta LTV:CAC: sta. (Huom: David ilmoitti minulle, että annoin taloustieteellisen taustani livahtaa tänne. Jos ”marginaali” on vieras käsite, tässä on suuri explainer). Muotoilemalla yksinkertaisemmin, tehdä päätöksiä siitä, mitä tehdä tulevaisuudessa on tärkeää tietää, kuinka paljon LTV seuraa seuraavan yksikön CAC, onko se tarkoittaa menojen toinen $1,000 Google adwords tai palkata uusi myyntiedustaja. joten LTV:CAC käytetään tekemään ennusteita tulevista tuloksista, perustuu aiempiin tuloksiin, jotka auttavat ajaa tärkeitä liiketoiminnan päätöksiä.

milloin startupin pitäisi alkaa laskea LTV: CAC?

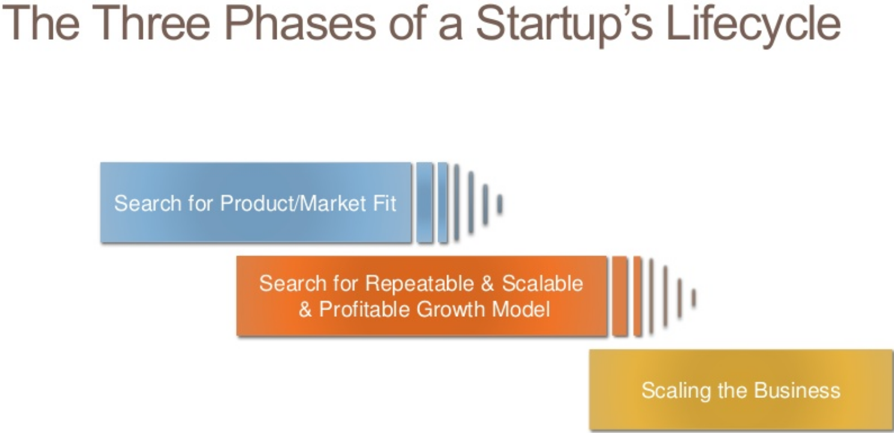

voidakseen käyttää LTV:CAC: ia päätöksenteon ohjaamiseen, laskennassa virtaavan tiedon on oltava riittävän mielekästä, jotta sillä on ennakoivaa arvoa. Esimerkiksi jos perustaja on sulkemassa tarjouksia itse, ne tarjoukset (ja hänen palkkansa) luultavasti eivät kuulu LTV:CAC laskelmaan, koska opimme hyvin vähän siitä, kuinka tuottava juuri palkattu myyntiedustaja olisi. Samoin, startups hankkimalla asiakkaita kautta ennestään suhteita, tai lupaava marginaali murskaus asiakkaan menestys huomiota ensimmäisen tusinan asiakkaita, nämä tarjoukset luultavasti eivät anna hyviä oivalluksia siitä, mitä enemmän normalisoitu go-to-market näyttää. Davidin käsitys ”startupin kolmesta vaiheesta” vangitsee tämän hyvin:

David Skok (DS): mielestäni startupissa on kolme vaihetta: tuotteen/markkinoiden sopivuuden etsiminen, toistettavan, skaalautuvan ja kannattavan kasvuprosessin etsiminen ja laajennusvaihe. Mitä minun olisi pitänyt korostaa LTV: CAC on, että numerot ovat todella merkityksellisiä ja luotettavia vasta, kun olet löytänyt toistettavissa ja skaalautuva kasvuprosessin. Joten jos kaikki varhaiset johtolangat tulevat saapuvasta johtovirrasta tai maksullisesta hausta, älä oleta, että nämä kanavat skaalautuvat äärettömästi. Tyypillisempi kokemus on, että koska yrityksen on skaalattava lyijyvirtaa, sen on pakko lisätä kalliimpia kanavia, joskus myös kallista lyijyn tuotantoa erityisten nosto-oikeuksien (Sales Development Reps) kautta.

lyhyesti, LTV:Yrityksen tiedoista laskettu CAC tulee merkitykselliseksi, kun kasvuprosessista tulee sekä toistettava että skaalautuva, ja siihen syötettävä data on opettavainen tulevien tulosten suhteen.

kuinka start-upit voivat käytännössä käyttää LTV:CAC:ia kun aika on oikea

kun skaalautuva go-to-market-prosessi on käynnissä, LTV: CAC: sta tulee nopeasti välttämätön liiketoimintapäätösten tekemisessä. Tässä muutamia konkreettisia esimerkkejä kysymyksistä, joihin he sopivat hyvin vastaamaan:

1) Minkä kokoinen tai tyyppinen asiakas on tehokkain hankkia? Ehkä yritysasiakkailla on korkeampi CAC, mutta paljon pienempi Kirnu ja siten korkeampi LTV. On selvää, asiakas asettaa korkeampi LTV: CAC, kaikki muu yhtä, ansaitsee lisää lisäinvestointeja. Mutta on myös hyödyllistä tarkastella vähemmän kannattavia asiakkaita ja kysyä, onko jotain, mitä voidaan tehdä, jotta he olisivat kannattavampia.

DS: Hubspotissa oli alkuaikoina kaksi asiakastyyppiä (personae): omistaja Ollie ja markkinointi Mary. Omistaja Ollie oli hyvin pienen yrityksen omistaja ja hoiti omaa markkinointia. Markkinointi Mary työskenteli hieman isommassa yrityksessä ja vastasi markkinoinnista. Yhtiön oli jonkin aikaa vaikea valita, kumpaan persoonaan alun perin keskittyisi. Tämä jarrutti menestystä, sillä jokaiselle persoonalle tarvittava optimaalinen tuote oli erilainen. Lopuksi, yhtiö käytti LTV: CAC ja kuukautta palauttaa CAC mittareina arvioida kunkin persoona, ja nopeasti huomasi, että markkinointi Mary oli kannattavampi asiakas. Se ratkaisi keskustelun, ja painopiste siirtyi Maryyn.

myöhemmin yhtiö havaitsi, että myynti omistaja Ollielle kanavakumppanin kautta tuotti vielä paremman LTV:CAC: n kuin myynti Marketing Marylle. Tämä johtui siitä, että kanava teki kovan työn auttaessaan ollieta sisällön kirjoittamisessa ja ohjelmiston käytössä. Mutta ilman LTV: CAC metriciä emme olisi tienneet tätä.

2) Kuinka paljon voidaan järkevästi käyttää tietyn tyyppisten asiakkaiden hankkimiseen? Tämä liittyy, mutta alemman kosketuksen sovelluksissa, kuten korkean nopeuden SaaS ja B2C se on kriittinen tuning markkinointi viettää. Monet verkkokauppiaat täytyy laskea, kuinka paljon he ovat valmiita maksamaan asian-LTV:CAC tarjoaa vastauksen, ikään kuin LTV uuden asiakkaan on $100 ja tavoite LTV:CAC suhde on 3: 1, Hyvä asian kannattaa ~$30.

DS: tässä on tärkeä varoitus. Vaikka teoriassa hyvin laskettu LTV: CAC-suhde tarjoaa tämän vastauksen, startups on myös katsella liittyvä metriikka, ”kuukautta toipua CAC.”Jos markkinointikulujen palautuminen kestää liian kauan, startup voi vaatia toimimattomia määriä pääomaa. Tästä syystä pidän kuukausia palautua CAC vielä tehokkaampi mittari alkuvaiheessa startup elämän. Katso postaukseni täältä lisätietoja kuukausista CAC: n ja muiden SaaS-mittareiden palauttamiseen.

3) Kuinka monta myyntiedustajaa pitäisi palkata? Riippuen siitä, mitä startup päättää sopiva LTV:CAC tavoite on (jälleen, joka perustuu johdon ymmärrystä oletuksia), sen pitäisi tuoda niin monta yksikköä kasvua (myyntiedustajat) kuin se voi niin kauan kuin marginaalinen yksikkö economics kestää ja loput liiketoiminnan voi hallita sitä. Jos yksikkötalous toimii, liian vähäinen sijoittaminen S&M: ään ei ole” varovaisesti käteisen säästämistä”, se jättää rahaa pöydälle ja luo kilpailijoille mahdollisuuden kasvaa nopeammin ja voittaa markkinat.

jos LTV:CAC voi olla hyödyllinen ennen kuin olet löytänyt toistettavan myyntiprosessin

vaikka sanomme, että LTV: CAC-numerosi eivät ole tarkkoja ennen kuin olet löytänyt toistettavan ja skaalautuvan myyntiprosessin, Emme väitä, että sinun ei pitäisi ajatella näitä mittareita ennen tuota aikaa. Perustajille on edelleen merkittävää arvoa LTV: CAC:

1) hinnoittelun ja myynnin monimutkaisuuden tasapainon selvittämisessä. Jos tiedät, että sinulla on monimutkainen tuote, jota ei voi helposti myydä ilman laajaa myyntihenkilön osallistumista, voit selvittää karkea vähimmäishintahaarukka, että sinun täytyy veloittaa saada kunnollinen takaisinmaksuaika että myyntiprosessi.

DS: otetaan esimerkki tämän idean herättämiseksi eloon. Kuvittele, että odotat, että sinun täytyy käyttää sisällä myyntihenkilö kävellä asiakkaita läpi tarveanalyysin, tuotteen arviointi, ja sulkeminen prosessi. Arvioit, että sisäinen myyntihenkilö maksaa sinulle noin $120k vuodessa OTE (Tavoiteansiot), joka on $10k kuukaudessa. Arvioit, että he saattavat sulkea kaksi tiliä kuukaudessa. Tekee hyvin yksinkertainen CAC laskelma, joka sulkee pois markkinointikulut, ja myynnin hallintakulut meidän sisällä myyntihenkilön kustannukset ovat $10k kuukaudessa + noin. 30% ylimääräisiä yleiskustannuksia = $13k. Jos haluamme noudattaa suositustani palauttaa CAC alle 12 kuukautta, 2 asiakkaan myynti kuukaudessa, voimme nähdä, että meidän täytyy veloittaa $6.5 K bruttokate per asiakas. Sitten sitä pitäisi lisätä vastaavalla arvauksella siitä, mitä markkinointikustannusten pitäisi olla, ja reilulla myynnin hallintakustannusten jakamisella (esim.yksi myyntipäällikkö jokaista 6-10 myyntihenkilöä kohti).

saatat uskoa, että voit sulkea enemmän kuin 2 asiakasta kuukaudessa, joten voit alentaa hinnoittelua. Mutta toisaalta, saatat olla monimutkaisempi myynti, jossa sinun täytyy käyttää myynti insinöörit demoja, todiste käsitteitä, jne. Se lisää CAC, ja siksi sinun täytyy veloittaa enemmän.

2) Kun ymmärrät CAC: n tärkeyden ja sen, miten se voi pakottaa sinut hinnoittelemaan tuotteesi korkeammaksi kuin mieluiten haluaisit, se antaa sinulle tietoisuuden siitä, kuinka vahingollista monimutkainen myyntiprosessi on yrityksellesi. Armed että oivallus, on monia asioita, joita voit tehdä yksinkertaistaa myyntiprosessia ja alempi CAC. Voiko esimerkiksi luoda freemium-version? Tai jos käytät ilmainen kokeiluversio, voit yksinkertaistaa, että ilmainen kokeiluversio tarjoamalla ohjattuja ohjeita auttaa näköpiirissä saada Wow! hetki nopeammin ja vähemmällä työllä?

huomautus tarkkuudesta/desimaalista

tiedot, jotka virtaavat LTV:n laskemiseen: CAC tulee olemaan möykkyinen ja sotkuinen – jollain tavalla on lähes loukkaavaa pakata kaikki onnistuneen myyntiprosessin pikkuasiat yhteen suhteeseen, niin hyödyllistä kuin se onkin. Muotoilen uudelleen yhden suosikkini Peter Thielin lainauksista: LTV: CAC-suhdelukuja käytetään, ei uskota. Ne auttavat meitä ottamaan nämä tiedot ja tekemään niistä toimintakelpoisia, mutta meidän ei pitäisi langeta siihen virheeseen, että kohtelemme niitä evankeliumina. LTV:CAC-suhde 3.14159:1 on hieman parempi kuin 3: 1. 3.1: 1 on myös hieman parempi kuin 3. En ole koskaan nähnyt tilannetta, jossa useampi kuin yksi desimaali olisi hyödyksi päätöksenteossa.

lopuksi viestitään sijoittajille

lopuksi nopeasti, miten viestitään sijoittajille. Kun yritykset pitch meille Matrix ja LTV: CAC on osa yhtälöä, etsimme muutamia keskeisiä asioita. Vahva LTV:CAC-suhde on tietenkin plussaa, mutta hyvin harvat yritykset tulevat piki kannet näyttää subpar suhdeluvut. Mitä todella etsimme on todisteita siitä, että perustaja ymmärtää logiikan takana laskelma, ja on fiksu tapa ajatella, miten se voi muuttua, kun yritys kasvaa.

lopulta onnistunut startup täytyy lisätä go-to-market viettää monta kerrannaisina mitä se on, kun tapaamme heidän kanssaan, ja niin todellinen puhelu teemme ei ole ”tämä yritys on vahva LTV: CAC viime vuonna,+ ”vaan” tämä yritys on laaja tuotemarkkinoilla sovi ja sen vahva LTV:CAC tänään on todennäköisesti kestävä samalla tasolla ajan.”Perustajat päällä pitching peli käyttää tietoja ei rinta-thumping turhamaisuus metriikka kertakäyttöinen dia, vaan välineenä osoittaa vankkaa ymmärrystä taustalla yksikön talouden liiketoimintansa ja miten ne sitoa suunnitelmia tulevaisuuden kasvun jälkeistä rahoitusta.