- 397shares

jag har det stora nöjet att introducera dig till en ny författare, Jared Sleeper, som kommer att göra regelbundna bidrag till den här bloggen. Vi var mycket glada över att ha Jared att gå Matrix Partners nyligen som han är en verkligt exceptionell individ. Jared växte upp i Maine och arbetade i familjens livsmedelsbutik. Han hade en djup passion för affärer och investeringar från en ung ålder. Vid Harvard ledde han högskolans största investeringsklubb, ökade medlemskapet avsevärt och fokuserade det på grundforskning och uppsatsdrivna investeringar. Som en del av detta arbete representerade han Harvard vid Cornell Undergraduate Stock Pitch Challenge 2013 där hans team tog topppriset.

Putnam Investments, en sponsor av tävlingen, anställde honom som investerare omedelbart därefter. Efter mindre än två år befordrades han (blev den yngsta analytikern på företaget) och var ansvarig för alla små och medelstora offentliga tekniska företagsinvesteringar. Han investerade i utrymmen som sträcker sig från cybersäkerhet till konsumentinternet till marknadsplatser, men han hade en speciell affinitet för och fokus på SaaS. På hans rekommendationer investerade Putnam framgångsrikt hundratals miljoner dollar i SaaS-företag inklusive Netsuite, Wix, Shopify, ServiceNow, Everbridge och Instructure. Jared ser världen genom ögonen på en offentlig företagsinvesterare i några av de mest framgångsrika SaaS-företagen, vilket ger ett annat perspektiv till våra läsare. Men han är också helt enkelt en av de smartaste (och trevligaste) människorna jag har haft nöjet att träffa, och jag tror att du kommer att njuta av hans skrivande. Han publicerar kortare innehåll på tech investing på sin personliga blogg Sleeperthoughts.com.

som en av de tidiga bloggarna att skriva om LTV:CAC, och efter att ha infört målet att detta borde vara större än 3 för en hälsosam SaaS-verksamhet, insåg jag senare att jag hade gjort ett betydande misstag när jag inte berättade för mina läsare när det skulle vara vettigt att beräkna LTV och CAC. Många läsare försökte beräkna LTV: CAC innan de hade någon sken av en repeterbar, skalbar försäljningsprocess, och du kunde se att deras CAC-nummer sannolikt skulle förändras när de arbetade för att skala sina försäljnings-och marknadsföringsmetoder.

i det här inlägget förklarar Jared vanliga misstag vi ser grundare göra vid beräkning av LTV:CAC och när och hur man beräknar mätvärdet för att göra det mest effektivt.

- Intro

- varför vi beräknar LTV: CAC i första hand

- När ska en start börja beräkna LTV: CAC?

- hur nystartade företag praktiskt taget kan använda LTV: CAC när tiden är rätt

- där LTV: CAC kan vara användbart innan du har hittat en repeterbar försäljningsprocess

- en anteckning om noggrannhet / decimaler

- slutligen, om att kommunicera till investerare

- Sammanfattningsvis

Intro

på Matrix är vi stora fans av SaaS-mätvärden. Vi älskar att hjälpa våra portföljbolag att förstå de viktigaste spakarna de kan dra för att lösa flaskhalsar i sin försäljningstratt, minska churn och öka expansionsintäkterna från up/cross-selling. Medan vi är glada över att se att fler och fler startups omfattar Metric-drivna metoder för att göra go-to-market beslut och pitching till potentiella investerare, är vi medvetna om att vi har hjälpt till att släppa loss lite av ett monster på startscenen i form av LTV:CAC-förhållandet. Vi ser ofta grundare som gör fyra viktiga misstag på LTV: CAC:

1) beräknar metriska för tidigt.

2) Hyperfokusering på detaljerna i hur det beräknas.

3) använder inte LTV:CAC för att driva affärsbeslut.

4) inte helt förstå hur det påverkar beslut investerare gör.

David och jag har diskuterat dessa utmaningar på längden, och i resten av det här inlägget har vi slagit sig ihop för att ta itu med några av de viktigaste frågorna: när ska ett företag beräkna denna metriska med sina egna data i första hand, och vad är några av de rätta sätten att använda den som ett tidigt skede start?

varför vi beräknar LTV: CAC i första hand

LTV:CAC är ett verktyg för att mäta effektiviteten i en viktig del av verksamheten, försäljning och marknadsföring tratt. Det gör detta genom att ställa en enkel fråga: är en kund värd mer (LTV – Lifetime Value) än vad det kostar att sälja till dem (CAC – kostnad för att förvärva en kund)? För både grundare och investerare kan ramverket hjälpa till att ge svar på viktiga frågor som:

- även om, som de flesta SaaS-företag, förlorar detta företag pengar, kommer det någonsin att bli lönsamt?

- är go-to-market effektiv, övergripande och i marginalerna?

- var / när ska man investera mer i försäljning och marknadsföring?

- hur mycket att investera i försäljning och marknadsföring?

- vilka kundtyper,produkter, affärsområden etc. är de mest lönsamma?

Observera att alla dessa frågor i grunden handlar om marginal LTV:CAC. (Obs: David informerade mig om att jag lät min ekonomibakgrund glida in här. Om ”marginal” är ett främmande koncept, här är en bra förklarare). Omformulera enklare, att fatta beslut om vad man ska göra i framtiden är det viktigt att veta hur mycket LTV kommer att resultera från nästa enhet CAC, om det innebär att spendera ytterligare $1000 på Google adwords eller anställa en ny säljare. så LTV:CAC används för att göra förutsägelser om framtida resultat, baserat på tidigare resultat, som hjälper till att driva viktiga affärsbeslut.

När ska en start börja beräkna LTV: CAC?

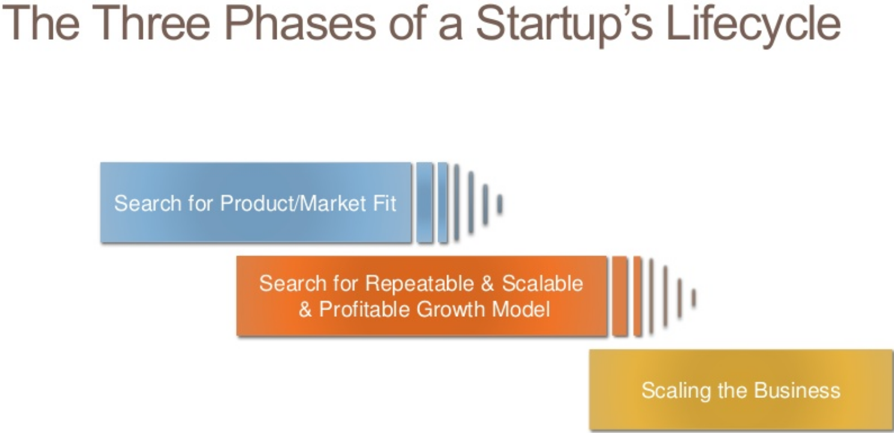

för att kunna använda LTV:CAC för att styra beslutsfattandet måste data som strömmar in i beräkningen vara meningsfulla nog för att ha prediktivt värde. Till exempel om en grundare stänger erbjudanden själv, hör dessa erbjudanden (och hennes lön) förmodligen inte i LTV:CAC-beräkningen, eftersom vi lär oss väldigt lite om hur produktiv en nyanställd säljare skulle vara. På samma sätt, för startups som förvärvar kunder genom befintliga relationer, eller lovande marginalkrossande kundsucces uppmärksamhet på de första dussin kunderna, ger dessa erbjudanden förmodligen inte bra insikter om hur en mer normaliserad go-to-market kommer att se ut. Davids koncept om ”tre steg i en start” fångar detta väl:

David Skok (DS): jag tänker på en start som att ha tre steg: sökandet efter produkt/marknadspassning, sökandet efter en repeterbar, skalbar och lönsam tillväxtprocess och expansionsfasen. Vad jag borde ha betonat när jag pratade om LTV:CAC är att siffrorna bara kommer att vara meningsfulla och pålitliga när du har hittat en repeterbar och skalbar tillväxtprocess. Så om alla dina tidiga leads kommer från inkommande blyflöde eller betald sökning, antar inte att dessa kanaler kommer att skala oändligt. En mer typisk upplevelse är att eftersom ett företag behöver skala blyflöde tvingas det lägga till dyrare kanaler, ibland inklusive dyr leadgenerering genom SDR (Sales Development Reps).

kort sagt, LTV:CAC beräknat från företagsdata blir relevant när tillväxtprocessen blir både repeterbar och skalbar, och data som matas in i den är lärorikt om vilka framtida resultat som kommer att bli.

hur nystartade företag praktiskt taget kan använda LTV: CAC när tiden är rätt

när den skalbara go-to-market-processen pågår blir LTV:CAC snabbt oumbärlig för att fatta affärsbeslut. Här är några konkreta exempel på frågor som de är väl lämpade att svara på:

1) Vilken storlek eller typ av kund är mest effektiv att förvärva? Kanske företagskunder har högre CAC men mycket lägre churn och därmed högre LTV. Självklart förtjänar kunden med högre LTV: CAC, allt annat lika, mer inkrementella investeringar. Men det är också bra att titta på de mindre lönsamma kunderna och ställa frågan om det finns något som kan göras för att göra dem mer lönsamma.

DS: på HubSpot fanns det två kundtyper (personae) i början: ägare Ollie och marknadsföring Mary. Ägare Ollie var ägare till ett mycket litet företag och gjorde sin egen marknadsföring. Marknadsföring Mary arbetade för ett något större företag och var ansvarig för marknadsföring. Ett tag hade företaget svårt att välja vilken persona som ursprungligen skulle fokusera på. Detta höll tillbaka framgång, eftersom den optimala produkten som behövdes för varje persona var annorlunda. Slutligen använde företaget LTV: CAC och månader för att återställa CAC som mätvärden för att utvärdera varje persona och upptäckte snabbt att marknadsföring Mary var en mer lönsam kund. Det löste diskussionen, och fokus skiftade till Mary.

senare upptäckte företaget att försäljning till ägaren Ollie via en kanalpartner producerade ännu bättre LTV:CAC än att sälja till Marketing Mary. Detta berodde på att kanalen gjorde det hårda arbetet med att hjälpa Ollie att skriva innehållet och använda programvaran. Men utan LTV: CAC-metriken skulle vi inte ha vetat det här.

2) Hur mycket kan rimligen spenderas för att förvärva en viss typ av kund? Detta är relaterat men i lägre beröringsapplikationer som höghastighets SaaS och B2C är det avgörande för att ställa in marknadsföringsutgifter. Många online-återförsäljare måste beräkna hur mycket de är villiga att betala för en remiss – LTV:CAC ger svaret, som om LTV för en ny kund är $100 och målet LTV:CAC-förhållandet är 3:1, en bra remiss är värt ~$30.

DS: det finns en viktig varning här. Medan i teorin en väl beräknad LTV:CAC-förhållande ger detta svar, startups måste också titta på en relaterad metrisk, ”månader för att återställa CAC.”Om det tar för lång tid att återhämta marknadsföringsutgifter kan en start kräva oanvändbara kapitalbelopp. Av denna anledning anser jag att månader för att återställa CAC är en ännu kraftfullare mätning i de tidiga stadierna av en startups liv. Se mitt inlägg här för mer information om månader för att återställa CAC och andra SaaS-mätvärden.

3) Hur många säljare ska anställas? Beroende på vad en start bestämmer lämplig LTV:CAC-målet är (igen, baserat på ledningens förståelse av antagandena), bör det medföra så många tillväxtenheter (försäljningsrepresentanter) som det kan så länge som marginalenhetsekonomin håller upp och resten av verksamheten kan hantera det. Om enhetsekonomin fungerar, är underinvestering i S& M inte” försiktigt att spara pengar”, det lämnar pengar på bordet och skapar en möjlighet för konkurrenter att växa snabbare och vinna marknaden.

där LTV: CAC kan vara användbart innan du har hittat en repeterbar försäljningsprocess

medan vi säger att dina LTV:CAC-nummer inte kommer att vara korrekta förrän du har hittat en repeterbar och skalbar försäljningsprocess, föreslår vi inte att du inte ska tänka på dessa mätvärden före den tiden. Det finns fortfarande betydande värde för grundarna att tänka på LTV:CAC:

1) räkna ut balansen mellan prissättning och försäljningskomplexitet. Om du vet att du har en komplex produkt som inte lätt kan säljas utan omfattande säljare engagemang, kan du räkna ut en grov lägsta prisklass som du behöver ta betalt för att få en anständig återbetalning på den försäljningsprocessen.

DS: Låt oss använda ett exempel för att få den här tanken till liv. Föreställ dig att du förväntar dig att du måste använda en inside sales person att gå kunder genom behovsanalys, produktutvärdering, och stängningsprocessen. Du uppskattar att den inre säljaren kommer att kosta dig runt $120k per år i OTE (på Målinkomst), vilket är $10k per månad. Du uppskattar att de kanske kan stänga två konton per månad. Gör en mycket enkel CAC-beräkning som utesluter marknadsföringskostnader och försäljningshanteringsutgifter våra inside sales person-kostnader är $10k per månad + ca. 30% i extra omkostnader = $13k. Om vi vill följa min rekommendation att återhämta CAC på mindre än 12 månader, med 2 kundförsäljning per månad, kan vi se att vi måste debitera $6.5 K i bruttomarginal per kund. Då bör det ökas med en liknande gissning på vilka marknadsföringskostnader som ska vara och en rättvis fördelning av försäljningskostnaderna (t.ex. en försäljningschef för varje 6-10 säljare).

du kanske tror att du kan stänga mer än 2 kunder per månad, så att du kan sänka prissättningen. Men å andra sidan kan du ha en mer komplex försäljning där du behöver använda försäljningsingenjörer för demos, bevis på koncept etc. Det ökar CAC, och betyder därför att du behöver ladda mer.

2) När du inser vikten av CAC, och hur det kan tvinga dig att prissätta din produkt högre än du helst skulle vilja, det ger dig medvetenhet om hur skadligt det är för ditt företag att ha en komplex försäljningsprocess. Beväpnad med den insikten finns det många saker du kan göra för att förenkla försäljningsprocessen och sänka cert. Kan du till exempel skapa en freemium-version? Eller om du använder en gratis provperiod, kan du förenkla den gratis provperioden genom att ge guidade instruktioner för att hjälpa utsikterna att komma till Wow! moment snabbare och med mindre arbete?

en anteckning om noggrannhet / decimaler

de data som strömmar in i beräkningen LTV:CAC kommer att bli klumpig och rörig – på vissa sätt är det nästan förolämpande att komprimera alla detaljer i en framgångsrik försäljningsprocess till ett enda förhållande, användbart som det kan vara. För att omformulera en av mina favorit Peter Thiel citat: LTV:CAC-förhållanden ska användas, inte trott. De hjälper oss att ta dessa uppgifter och göra dem handlingsbara, men vi bör inte falla i misstaget att behandla dem som evangelium. Ett LTV: CAC-förhållande på 3.14159:1 är något bättre än 3: 1. 3.1: 1 är också något bättre än 3. Jag har aldrig sett en situation där mer än en decimal är användbar för att fatta ett beslut.

slutligen, om att kommunicera till investerare

slutligen, en snabb anteckning om hur man kommunicerar med investerare. När företag pitch till oss på Matrix och LTV: CAC är en del av ekvationen, vi letar efter några viktiga saker. En stark LTV:CAC-förhållandet är naturligtvis ett plus, men väldigt få företag kommer med tonhöjdsdäck som visar subpar-förhållanden. Det vi verkligen letar efter är bevis på att grundaren förstår logiken bakom beräkningen och har ett smart sätt att tänka på hur det kan förändras när företaget växer.

i slutändan kommer en framgångsrik start att behöva öka sin go-to-market spendera många multiplar av vad det är när vi träffar dem, och så är det verkliga samtalet vi gör inte ”det här företaget har en stark LTV: CAC under det senaste året, A+ ”utan snarare” detta företag har bred produktmarknadspassning och dess starka LTV:CAC idag är sannolikt hållbart på liknande nivåer över tiden.”Grundare på toppen av deras pitching spel kommer att använda sina data inte som en Bröst-dunkande fåfänga metrisk på en throwaway slide, utan snarare som ett verktyg för att visa sin robusta förståelse för den underliggande enhetsekonomin i sin verksamhet och hur de knyter till planer för framtida tillväxt efter finansiering.