- 397parties

J’ai le grand plaisir de vous présenter un nouvel écrivain, Jared Sleeper, qui contribuera régulièrement à ce blog. Nous étions très heureux d’avoir Jared à rejoindre Matrix Partners récemment car il est une personne vraiment exceptionnelle. Jared a grandi dans le Maine en travaillant dans l’épicerie de sa famille. Il avait une passion profonde pour les affaires et l’investissement dès son plus jeune âge. À Harvard, il a dirigé le plus grand club d’investissement du collège, augmentant considérablement le nombre de membres et le recentrant sur la recherche fondamentale et l’investissement axé sur la thèse. Dans le cadre de ce travail, il a représenté Harvard au Cornell Undergraduate Stock Pitch Challenge 2013 où son équipe a remporté le premier prix.

Putnam Investments, sponsor du concours, l’a embauché comme investisseur immédiatement après. Après moins de deux ans, il a été promu (devenant le plus jeune analyste du cabinet) et était responsable de tous les investissements des petites et moyennes entreprises de technologie publique. Il a investi dans des espaces allant de la cybersécurité à l’Internet grand public en passant par les marchés, mais il avait une affinité particulière pour le SaaS et se concentrait sur celui-ci. Sur ses recommandations, Putnam a investi avec succès des centaines de millions de dollars dans des sociétés SaaS, notamment Netsuite, Wix, Shopify, ServiceNow, Everbridge et Instructure. Jared voit le monde à travers les yeux d’un investisseur public dans certaines des sociétés SaaS les plus prospères, ce qui apporte une perspective différente à nos lecteurs. Mais il est aussi simplement l’une des personnes les plus intelligentes (et les plus gentilles) que j’ai eu le plaisir de rencontrer, et je pense que vous apprécierez son écriture. Il publie un contenu de formulaire plus court sur tech investing sur son blog personnel Sleeperthoughts.com .

Comme l’un des premiers blogueurs à écrire sur LTV:CAC, et ayant introduit l’objectif que cela soit supérieur à 3 pour une entreprise SaaS saine, j’ai réalisé plus tard que j’avais commis une erreur significative en ne disant pas à mes lecteurs quand il serait logique de calculer LTV et CAC. De nombreux lecteurs essayaient de calculer LTV: CAC avant d’avoir un semblant de processus de vente répétable et évolutif, et vous pouviez voir que leurs chiffres de CAC changeraient probablement à mesure qu’ils travaillaient à l’échelle de leurs approches de vente et de marketing.

Dans cet article, Jared explique les erreurs courantes que les fondateurs commettent dans le calcul de la LTV:CAC et quand et comment calculer la métrique pour la rendre plus efficace.

– David Skok, Auteur de forEntrepreneurs

- Intro

- Pourquoi nous calculons LTV:CAC en premier lieu

- Quand une start-up doit-elle commencer à calculer LTV:CAC ?

- Comment les start-ups peuvent pratiquement utiliser LTV:CAC lorsque le moment est venu

- Où LTV:CAC peut être utile avant d’avoir trouvé un processus de vente répétable

- Une note sur la précision / les décimales

- Enfin, sur la communication aux investisseurs

- En conclusion

Intro

Chez Matrix, nous sommes de grands fans des métriques SaaS. Nous aimons aider les sociétés de notre portefeuille à comprendre les leviers clés qu’elles peuvent tirer pour résoudre les goulots d’étranglement dans leur entonnoir de ventes, réduire le taux de désabonnement et augmenter les revenus d’expansion des ventes croisées /croisées. Bien que nous soyons ravis de voir que de plus en plus de startups adoptent des approches basées sur les métriques pour prendre des décisions de mise sur le marché et présenter des pitch à des investisseurs potentiels, nous sommes conscients que nous avons contribué à libérer un monstre sur la scène des startups sous la forme du ratio LTV: CAC. Nous voyons souvent les fondateurs faire quatre erreurs clés sur LTV: CAC:

1) Calculer la métrique trop tôt.

2) Hyperfocalisation sur les spécificités de son calcul.

3) Ne pas utiliser LTV:CAC pour piloter les décisions commerciales.

4) Ne pas bien comprendre comment cela influence les décisions des investisseurs.

David et moi avons longuement discuté de ces défis, et dans le reste de cet article, nous nous sommes associés pour aborder certains des problèmes clés: quand une entreprise devrait-elle calculer cette métrique avec ses propres données en premier lieu, et quelles sont les bonnes façons de l’utiliser en tant que start-up à un stade précoce?

Pourquoi nous calculons LTV:CAC en premier lieu

LTV:CAC est un outil pour mesurer l’efficacité d’une partie cruciale de l’entreprise, l’entonnoir des ventes et du marketing. Il le fait en posant une question simple: un client vaut–il plus (LTV – Valeur à vie) que ce qu’il en coûte pour lui vendre (CAC – Coût pour acquérir un Client)? Pour les fondateurs et les investisseurs, le cadre peut aider à apporter des réponses à des questions importantes telles que:

- Même si, comme la plupart des sociétés SaaS, cette entreprise perd de l’argent, deviendra-t-elle un jour rentable?

- La mise sur le marché est-elle efficace, globale et à la marge ?

- Où/ quand investir davantage dans les ventes et le marketing?

- Combien investir dans les ventes et le marketing?

- Quels types de clients, produits, secteurs d’activité, etc. sont les plus rentables?

Notez que toutes ces questions concernent fondamentalement la LTV marginale: CAC. (Remarque: David m’a informé que je laissais mes antécédents en économie se glisser ici. Si « marginal » est un concept étranger, voici un excellent explicateur). Pour reformuler plus simplement, pour prendre des décisions sur ce qu’il faut faire à l’avenir, il est important de savoir combien de LTV résultera de la prochaine unité de CAC, que cela signifie dépenser 1 000 another supplémentaires sur Google adwords ou embaucher un nouveau représentant commercial. Donc LTV:Le CAC est utilisé pour faire des prédictions sur les résultats futurs, en fonction des résultats passés, qui aideront à prendre des décisions commerciales importantes.

Quand une start-up doit-elle commencer à calculer LTV:CAC ?

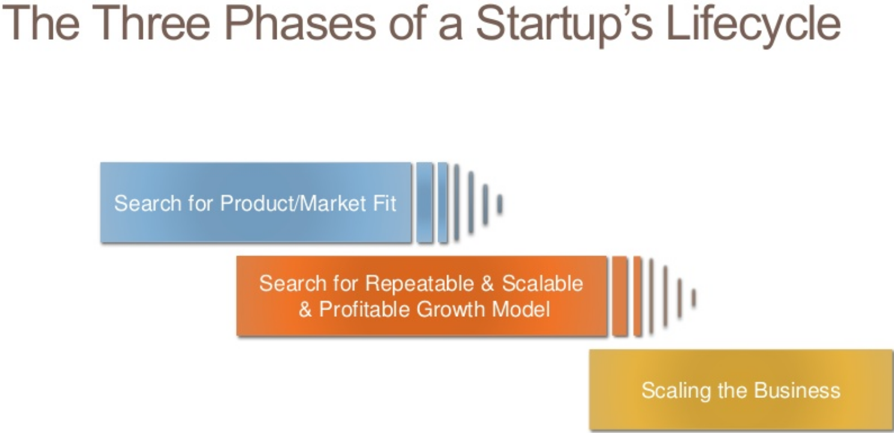

Afin d’utiliser LTV:CAC pour guider la prise de décision, les données entrant dans le calcul doivent être suffisamment significatives pour avoir une valeur prédictive. Par exemple, si un fondateur conclut lui-même des transactions, ces transactions (et son salaire) n’appartiennent probablement pas au calcul LTV: CAC, car nous en apprenons très peu sur la productivité d’un représentant commercial nouvellement embauché. De même, pour les startups qui acquièrent des clients grâce à des relations préexistantes ou qui promettent un succès client écrasant les marges aux premières douzaines de clients, ces offres ne donnent probablement pas une bonne idée de ce à quoi ressemblera une mise sur le marché plus normalisée. Le concept de David des « trois étapes d’une start-up » illustre bien cela:

David Skok (DS): Je pense qu’une start-up comporte trois étapes: la recherche de l’adéquation produit / marché, la recherche d’un processus de croissance reproductible, évolutif et rentable, et la phase d’expansion. Ce que j’aurais dû souligner en parlant de LTV: CAC, c’est que les chiffres ne seront vraiment significatifs et fiables que lorsque vous aurez trouvé un processus de croissance reproductible et évolutif. Donc, si tous vos premiers prospects proviennent d’un flux de prospects entrants ou d’une recherche payante, ne supposez pas que ces canaux évolueront à l’infini. Une expérience plus typique est qu’une entreprise ayant besoin de faire évoluer son flux de prospects, elle est obligée d’ajouter des canaux plus coûteux, y compris parfois une génération de prospects coûteuse via des DTS (représentants du développement des ventes).

En bref, LTV:Le CAC calculé à partir des données de l’entreprise devient pertinent lorsque le processus de croissance devient à la fois reproductible et évolutif, et les données qui l’alimentent sont instructives quant aux résultats futurs.

Comment les start-ups peuvent pratiquement utiliser LTV:CAC lorsque le moment est venu

Lorsque le processus de mise sur le marché évolutif est en cours, LTV:CAC devient rapidement indispensable pour prendre des décisions d’affaires. Voici quelques exemples concrets de questions auxquelles ils sont bien adaptés pour répondre :

1) Quelle taille ou quel type de client est le plus efficace à acquérir? Peut-être que les clients d’entreprise ont un CAC plus élevé, mais un taux de désabonnement beaucoup plus bas et donc une LTV plus élevée. De toute évidence, le client avec la LTV supérieure: CAC, toutes choses égales par ailleurs, mérite un investissement plus incrémental. Mais il est également utile d’examiner les clients les moins rentables et de se demander s’il y a quelque chose qui peut être fait pour les rendre plus rentables.

DS: Chez HubSpot, il y avait deux types de clients (personae) au début: la propriétaire Ollie et la Marketing Mary. Le propriétaire Ollie était propriétaire d’une très petite entreprise et faisait son propre marketing. Marketing Mary travaillait pour une entreprise un peu plus grande et était en charge du marketing. Pendant un certain temps, l’entreprise a eu du mal à choisir le personnage sur lequel se concentrer initialement. Cela freinait le succès, car le produit optimal nécessaire pour chaque personnage était différent. Enfin, la société a utilisé LTV: CAC et Months pour récupérer CAC comme métriques pour évaluer chaque personnage, et a rapidement découvert que Marketing Mary était un client plus rentable. Cela a résolu la discussion, et l’accent s’est déplacé vers Mary.

Plus tard, la société a découvert que la vente au propriétaire Ollie par l’intermédiaire d’un partenaire de distribution produisait encore mieux LTV:CAC que la vente au Marketing Mary. C’était parce que la chaîne faisait le travail acharné d’aider Ollie à écrire le contenu et à utiliser le logiciel. Mais sans la métrique LTV: CAC, nous n’aurions pas su cela.

2) Combien peut-on dépenser pour acquérir un type de client donné ? Ceci est lié, mais dans les applications à faible toucher comme le SaaS à haute vitesse et le B2C, il est essentiel de régler les dépenses marketing. De nombreux détaillants en ligne doivent calculer combien ils sont prêts à payer pour une recommandation – LTV: CAC fournit la réponse, comme si la LTV d’un nouveau client était de 100 $ et que le ratio LTV: CAC cible était de 3: 1, une bonne recommandation valait ~ 30$.

DS: Il y a une mise en garde importante ici. Alors qu’en théorie un ratio LTV: CAC bien calculé fournit cette réponse, les startups doivent également regarder une métrique connexe, « mois pour récupérer CAC. »S’il faut trop de temps pour récupérer les dépenses de marketing, une start-up peut nécessiter des montants de capital irréalisables. Pour cette raison, je considère que les mois pour récupérer CAC sont une mesure encore plus puissante dans les premiers stades de la vie d’une startup. Voir mon article ici pour plus de détails sur les mois pour récupérer des métriques CAC et autres métriques SaaS.

3) Combien de commerciaux devraient être embauchés? Selon ce qu’une start-up décide de la cible LTV: CAC appropriée (encore une fois, sur la base de la compréhension par la direction des hypothèses impliquées), elle devrait générer autant d’unités de croissance (représentants commerciaux) que possible tant que l’économie des unités marginales résiste et que le reste de l’entreprise peut la gérer. Si l’économie unitaire fonctionne, sous-investir dans S& M n’est pas « conserver prudemment de l’argent », c’est laisser de l’argent sur la table et créer une opportunité pour les concurrents de croître plus rapidement et de gagner le marché.

Où LTV:CAC peut être utile avant d’avoir trouvé un processus de vente répétable

Bien que nous disions que vos nombres LTV:CAC ne seront pas exacts tant que vous n’aurez pas trouvé un processus de vente répétable et évolutif, nous ne suggérons pas que vous ne devriez pas penser à ces métriques à l’avance. Il est toujours important pour les fondateurs de penser à LTV: CAC:

1) Trouver l’équilibre entre la complexité des prix et des ventes. Si vous savez que vous avez un produit complexe qui ne peut pas être facilement vendu sans la participation d’une personne de vente étendue, vous pouvez établir une fourchette de prix minimale approximative que vous devez facturer pour obtenir un remboursement décent sur ce processus de vente.

DS : Prenons un exemple pour donner vie à cette idée. Imaginez que vous vous attendiez à ce que vous ayez besoin d’un commercial interne pour guider les clients à travers l’analyse des besoins, l’évaluation des produits et le processus de clôture. Vous estimez que le vendeur interne vous coûtera environ 120 000 O par an en OTE (sur le bénéfice cible), soit 10 000 $ par mois. Vous estimez qu’ils pourraient être en mesure de fermer deux comptes par mois. Faire un calcul CAC très simple qui exclut les coûts de marketing et les frais de gestion des ventes nos coûts de personne de vente interne sont de 10k per par mois + env. 30% de frais généraux supplémentaires = 13 000 $. Si nous voulons suivre ma recommandation de récupérer CAC en moins de 12 mois, avec 2 ventes clients par mois, nous pouvons voir que nous devons facturer 6,5 K $ de marge brute par client. Ensuite, cela devrait être augmenté par une estimation similaire des coûts de marketing et une répartition équitable des coûts de gestion des ventes (par exemple, un directeur des ventes pour 6 à 10 commerciaux).

Vous pouvez croire que vous pouvez fermer plus de 2 clients par mois, ce qui vous permet de réduire les prix. Mais d’un autre côté, vous pourriez avoir une vente plus complexe où vous devrez faire appel à des ingénieurs commerciaux pour des démos, des preuves de concepts, etc. Cela augmente le CAC et signifie donc que vous devez facturer plus.

2) Une fois que vous reconnaissez l’importance du CAC et la façon dont il peut vous forcer à fixer un prix plus élevé que vous ne le souhaiteriez idéalement, cela vous permet de prendre conscience de l’importance d’un processus de vente complexe pour votre entreprise. Armé de cette prise de conscience, il y a beaucoup de choses que vous pouvez faire pour simplifier le processus de vente et réduire le CAC. Par exemple, pouvez-vous créer une version freemium? Ou si vous utilisez un essai gratuit, pouvez-vous simplifier cet essai gratuit en fournissant des instructions guidées pour aider le prospect à se rendre au Wow! moment plus rapide et avec moins de travail?

Une note sur la précision / les décimales

Les données qui entrent dans le calcul de LTV: CAC vont être grumeleuses et désordonnées – à certains égards, il est presque insultant de compresser toutes les minuties d’un processus de vente réussi en un seul rapport, aussi utile soit-il. Pour reformuler l’une de mes citations préférées de Peter Thiel: Les ratios LTV: CAC doivent être utilisés, pas crus. Ils nous aident à prendre ces données et à les rendre exploitables, mais nous ne devrions pas tomber dans l’erreur de les traiter comme de l’évangile. Un ratio LTV: CAC de 3,14159:1 est légèrement meilleur que 3:1. 3.1:1 est également légèrement meilleur que 3. Je n’ai jamais vu de situation où plus d’une seule décimale est utile pour prendre une décision.

Enfin, sur la communication aux investisseurs

Enfin, une petite note sur la façon de communiquer aux investisseurs. Lorsque les entreprises nous présentent Matrix et LTV: CAC fait partie de l’équation, nous recherchons quelques éléments clés. Un LTV fort:Le ratio CAC est bien sûr un avantage, mais très peu d’entreprises proposent des plateaux de lancement affichant des ratios inférieurs. Ce que nous recherchons vraiment, c’est la preuve que le fondateur comprend la logique derrière le calcul et a une façon intelligente de penser à la façon dont cela pourrait changer à mesure que l’entreprise grandit.

En fin de compte, une start-up réussie devra augmenter ses dépenses de mise sur le marché de nombreux multiples de ce qu’elle est lorsque nous les rencontrons, et le véritable appel que nous lançons n’est donc pas « cette entreprise a une forte LTV: CAC au cours de la dernière année, A + » mais plutôt « cette entreprise a une large adéquation au marché des produits et sa forte LTV:Aujourd’hui, les CAC sont probablement durables à des niveaux similaires au fil du temps. »Les fondateurs au sommet de leur jeu de tangage utiliseront leurs données non pas comme une mesure de vanité sur une diapositive jetable, mais plutôt comme un outil pour démontrer leur solide compréhension de l’économie unitaire sous-jacente de leur entreprise et de la façon dont ils se lient aux plans de croissance future après le financement.