- 397shares

jeg har den store glæde at introducere dig til en ny forfatter, Jared Sleeper, der regelmæssigt vil bidrage til denne blog. Vi var meget glade for at have Jared til at slutte sig til Matrice Partners for nylig, da han er en virkelig enestående person. Jared voksede op i Maine og arbejdede i sin families købmand. Han havde en dyb passion for forretning og investering fra en ung alder. På Harvard ledede han kollegiets største investeringsklub, voksede medlemskabet markant og fokuserede det igen på grundlæggende forskning og specialedrevet investering. Som en del af dette arbejde repræsenterede han Harvard på 2013 Cornell Undergraduate Stock Pitch Challenge, hvor hans hold tog topprisen.

Putnam Investments, en sponsor af konkurrencen, hyrede ham som investor umiddelbart derefter. Efter mindre end to år blev han forfremmet (blev den yngste analytiker hos firmaet) og var ansvarlig for alle små og mellemstore offentlige tech-virksomhedsinvesteringer. Han investerede i rum lige fra cybersikkerhed til forbrugerinternet til markedspladser, men han havde en særlig tilknytning til og fokus på SaaS. På hans anbefalinger investerede Putnam med succes hundreder af millioner af dollars i SaaS-virksomheder, herunder Netsuite, Shopify, Everbridge og Instructure. Jared ser verden gennem øjnene på en offentlig virksomhedsinvestor i nogle af de mest succesrige SaaS-virksomheder, hvilket bringer et andet perspektiv til vores læsere. Men han er også simpelthen en af de smarteste (og bedste) mennesker, jeg har haft fornøjelsen af at møde, og jeg tror, du vil nyde hans skrivning. Han poster kortere formindhold på tech investing på sin personlige blog Sleeperthoughts.com.

som en af de tidlige bloggere til at skrive om LTV:CAC, og efter at have introduceret målet om, at dette skulle være større end 3 for en sund SaaS-forretning, indså jeg senere, at jeg havde begået en betydelig fejl ved ikke at fortælle mine læsere, hvornår det ville være fornuftigt at beregne LTV og CAC. Mange læsere forsøgte at beregne LTV:CAC, før de havde nogen form for en gentagelig, skalerbar salgsproces, og du kunne se, at deres CAC-numre sandsynligvis ville ændre sig, da de arbejdede for at skalere deres salgs-og marketingmetoder.

i dette indlæg forklarer Jared almindelige fejl, vi ser grundlæggere gøre ved beregning af LTV:CAC og hvornår og hvordan man beregner metricen for at gøre den mest effektiv.

–David Skok, forfatter af forEntrepreneurs

- Intro

- hvorfor beregner vi LTV:CAC i første omgang

- Hvornår skal en opstart begynde at beregne LTV: CAC?

- hvordan nystartede virksomheder praktisk talt kan bruge LTV:CAC når tiden er inde

- hvor LTV:CAC kan være nyttigt, før du har fundet en gentagelig salgsproces

- en note om nøjagtighed/decimaler

- endelig om kommunikation til investorer

- afslutningsvis

Intro

hos

1) Beregning af metricen for tidligt.

2) Hyperfokuserer på specifikationerne for, hvordan det beregnes.

3) ikke bruger LTV:CAC til at drive forretningsbeslutninger.

4) ikke fuldt ud at forstå, hvordan det påvirker beslutninger investorer gør.

David og jeg har diskuteret disse udfordringer udførligt, og i resten af dette indlæg har vi gået sammen om at tackle nogle af de vigtigste spørgsmål: Hvornår skal en virksomhed beregne denne metric med sine egne data i første omgang, og hvad er nogle af de rigtige måder at bruge det som en tidlig opstart?

hvorfor beregner vi LTV:CAC i første omgang

LTV:CAC er et værktøj til måling af effektiviteten af en afgørende del af virksomheden, Salgs-og marketingtragt. Det gør det ved at stille et simpelt spørgsmål: er en kunde mere værd (LTV – livstidsværdi) end hvad det koster at sælge til dem (CAC-omkostninger for at erhverve en kunde)? For både stiftere og investorer kan rammen hjælpe med at give svar på vigtige spørgsmål som:

- selvom dette firma, som de fleste SaaS-virksomheder, mister penge, vil det nogensinde blive rentabelt?

- er go-to-market effektiv, samlet og i marginerne?

- hvor/hvornår skal jeg investere mere i salg og markedsføring?

- hvor meget skal jeg investere i salg og marketing?

- hvilke kundetyper, produkter, forretningsområder osv. er de mest rentable?

Bemærk, at alle disse spørgsmål grundlæggende handler om marginal LTV:CAC. (Bemærk: David informerede mig om, at jeg lod min økonomiske baggrund glide ind her. Hvis” marginal ” er et fremmed koncept, her er en stor forklarer). Omformulering mere enkelt, for at træffe beslutninger om, hvad man skal gøre i fremtiden, er det vigtigt at vide, hvor meget LTV vil resultere fra den næste enhed af CAC, om det betyder at bruge yderligere $1.000 på Google Ads eller ansætte en ny salgsrepræsentant. så LTV:CAC bruges til at lave forudsigelser om fremtidige resultater, baseret på tidligere resultater, der vil hjælpe med at drive vigtige forretningsbeslutninger.

Hvornår skal en opstart begynde at beregne LTV: CAC?

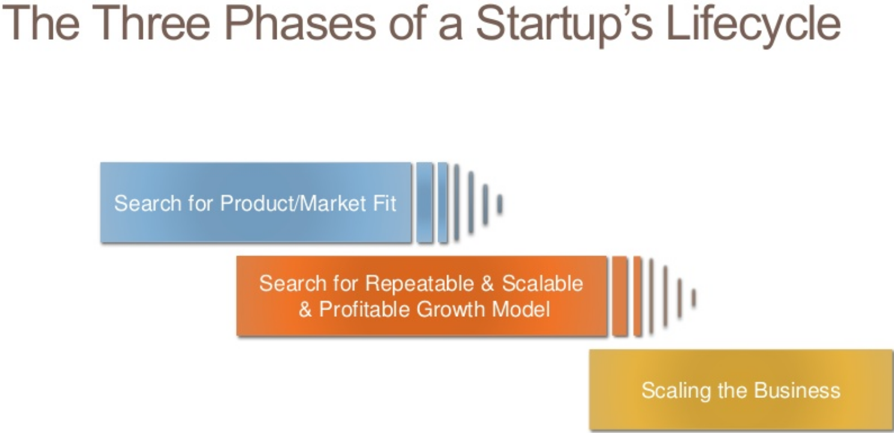

for at kunne bruge LTV:CAC til at styre beslutningstagningen skal de data, der strømmer ind i beregningen, være meningsfulde nok til at have forudsigelig værdi. For eksempel hvis en grundlægger selv lukker tilbud, hører disse tilbud (og hendes løn) sandsynligvis ikke hjemme i LTV:CAC-beregningen, da vi lærer meget lidt om, hvor produktiv en nyansat salgsrepræsentant ville være. Tilsvarende, for startups, der erhverver kunder gennem allerede eksisterende relationer, eller lovende marginknusende kundesucces opmærksomhed på de første dusin kunder, disse tilbud giver sandsynligvis ikke god indsigt i, hvordan et mere normaliseret go-to-market vil se ud. Davids koncept om de “tre faser af en opstart” fanger denne brønd:

David Skok (DS): jeg tænker på en opstart som tre faser: søgningen efter produkt/markedstilpasning, søgen efter en gentagelig, skalerbar og rentabel vækstproces og ekspansionsfasen. Hvad jeg burde have understreget, når jeg taler om LTV:CAC er, at tallene kun virkelig vil være meningsfulde og pålidelige, når du har fundet en gentagelig og skalerbar vækstproces. Så hvis alle dine tidlige kundeemner kommer fra indgående blystrøm eller betalt søgning, skal du ikke antage, at disse kanaler skaleres uendeligt. En mere typisk oplevelse er, at når en virksomhed har brug for at skalere blystrøm, er den tvunget til at tilføje dyrere kanaler, undertiden inklusive dyre leadgenerering gennem SDR ‘ er (Salgsudviklingsrepræsentanter).

kort sagt, LTV:CAC beregnet ud fra virksomhedsdata bliver relevant, når vækstprocessen bliver både gentagelig og skalerbar, og de data, der tilføres det, er lærerige om, hvilke fremtidige resultater der vil være.

hvordan nystartede virksomheder praktisk talt kan bruge LTV:CAC når tiden er inde

når den skalerbare go-to-market-proces er i gang, bliver LTV:CAC hurtigt uundværlig for at tage forretningsbeslutninger. Her er nogle konkrete eksempler på spørgsmål, de er velegnede til at besvare:

1) Hvilken størrelse eller type kunde er mest effektiv at erhverve? Måske har virksomhedskunder højere CAC, men meget lavere churn og dermed højere LTV. Det er klart, at kunden med den højere LTV: CAC, alt andet lige, fortjener mere inkrementelle investeringer. Men det er også nyttigt at se på de mindre rentable kunder og stille spørgsmålet om, hvorvidt der er noget, der kan gøres for at gøre dem mere rentable.

DS: hos HubSpot var der to kundetyper (personae) i de tidlige dage: ejer Ollie og Marketing Mary. Ejer Ollie var ejer af en meget lille virksomhed og gjorde deres egen markedsføring. Marketing Mary arbejdede for en lidt større virksomhed og var ansvarlig for markedsføring. I et stykke tid havde virksomheden svært ved at vælge, hvilken persona der oprindeligt skulle fokusere på. Dette holdt tilbage succes, da det optimale produkt, der var nødvendigt for hver persona, var anderledes. Endelig brugte virksomheden LTV: CAC og måneder til at gendanne CAC som målinger til evaluering af hver persona og opdagede hurtigt, at Marketing Mary var en mere rentabel kunde. Det løste diskussionen, og fokus skiftede til Mary.

senere opdagede virksomheden, at salg til ejer Ollie gennem en kanalpartner producerede endnu bedre LTV:CAC end at sælge til Marketing Mary. Dette skyldtes, at kanalen gjorde det hårde arbejde med at hjælpe Ollie med at skrive indholdet og bruge programmet. Men uden LTV: CAC-metrikken ville vi ikke have vidst dette.

2) Hvor meget kan gennemførligt bruges til at erhverve en given type kunde? Dette er relateret, men i applikationer med lavere berøring som SaaS med høj hastighed og B2C er det kritisk for tuning af marketingudgifter. Mange onlineforhandlere skal beregne, hvor meget de er villige til at betale for en henvisning – LTV:CAC giver svaret, som om LTV for en ny kunde er $100, og målet LTV:CAC-forholdet er 3:1, en god henvisning er værd ~$30.

DS: der er en vigtig advarsel her. Mens i teorien et godt beregnet LTV:CAC ratio giver dette svar, startups skal også se en relateret metrisk, “måneder for at gendanne CAC.”Hvis det tager for lang tid at inddrive markedsføringsudgifter, kan en opstart kræve uhåndterlige mængder kapital. Af denne grund anser jeg måneder for at genoprette CAC en endnu mere kraftfuld metric i de tidlige stadier af en opstarts liv. Se mit indlæg her for flere detaljer om måneder for at gendanne CAC og andre SaaS-målinger.

3) Hvor mange sælgere skal ansættes? Afhængigt af hvad en opstart beslutter det relevante LTV:CAC-mål er (igen baseret på ledelsens forståelse af de involverede antagelser), bør det medføre så mange vækstenheder (salgsrepræsentanter) som det kan, så længe den marginale enhedsøkonomi holder op og resten af virksomheden kan klare det. Hvis enheden økonomi arbejder, underinvestering i S&M er ikke” forsigtigt spare penge, ” det forlader penge på bordet, og skabe en mulighed for konkurrenterne til at vokse hurtigere og vinde markedet.

hvor LTV:CAC kan være nyttigt, før du har fundet en gentagelig salgsproces

mens vi siger, at dine LTV:CAC-numre ikke vil være nøjagtige, før du har fundet en gentagelig og skalerbar salgsproces, foreslår vi ikke, at du ikke skal tænke på disse målinger forud for den tid. Der er stadig betydelig værdi for grundlæggerne i at tænke på LTV:CAC:

1) at finde ud af balancen mellem prissætning og salgskompleksitet. Hvis du ved, at du har et komplekst produkt, der ikke let kan sælges uden omfattende salgspersoninddragelse, kan du udarbejde et groft minimumsprisinterval, som du skal opkræve for at få en anstændig tilbagebetaling på den salgsproces.

DS: lad os bruge et eksempel for at bringe denne ide til liv. Forestil dig, at du forventer, at du bliver nødt til at bruge en intern salgsperson til at gå kunder gennem behovsanalysen, produktevalueringen og lukningsprocessen. Du estimerer, at den indvendige salgsperson vil koste dig omkring $120k om året i OTE (på Målindtjening), hvilket er $10k pr. Du vurderer, at de muligvis kan lukke to konti pr. Gør en meget enkel CAC-beregning, der udelukker marketingomkostninger, og salgsadministrationsomkostninger vores interne salgspersonomkostninger er $10k pr. 30% i ekstra faste omkostninger = $13k. Hvis vi vil følge min anbefaling om at inddrive CAC på mindre end 12 måneder med 2 kundesalg pr. Derefter skal det øges med et lignende gæt på, hvad marketingomkostninger skal være, og en rimelig fordeling af salgsstyringsomkostninger (f.eks.

du tror måske, at du kan lukke mere end 2 kunder om måneden, så du kan sænke priserne. Men på den anden side har du muligvis et mere komplekst salg, hvor du skal bruge salgsingeniører til demoer, bevis på koncepter osv. Det øger CAC, og betyder derfor, at du skal oplade mere.

2) Når du anerkender vigtigheden af CAC, og hvordan det kan tvinge dig til at prissætte dit produkt højere, end du ideelt set vil, giver det dig bevidstheden om, hvor skadeligt det er for din virksomhed at have en kompleks salgsproces. Bevæbnet med denne erkendelse er der mange ting, du kan gøre for at forenkle salgsprocessen og sænke CAC. Kan du for eksempel oprette en freemium-version? Eller hvis du bruger en gratis prøveperiode, kan du forenkle den gratis prøveperiode ved at give guidede instruktioner for at hjælpe udsigten med at komme til det! hurtigere og med mindre arbejde?

en note om nøjagtighed/decimaler

de data, der strømmer til beregning af LTV:CAC bliver klumpet og rodet – på nogle måder er det næsten fornærmende at komprimere alle detaljer i en vellykket salgsproces i et enkelt forhold, nyttigt som det måtte være. At omformulere et af mine foretrukne Peter Thiel-citater: LTV:CAC-forhold skal bruges, ikke troet. De hjælper os med at tage disse data og gøre dem Handlingsrettede, men vi bør ikke falde i den fejl at behandle dem som evangelium. Et LTV: CAC-forhold på 3.14159:1 er lidt bedre end 3: 1. 3.1: 1 er også lidt bedre end 3. Jeg har aldrig set en situation, hvor mere end en enkelt decimal er nyttig til at træffe en beslutning.

endelig om kommunikation til investorer

endelig en hurtig note om, hvordan man kommunikerer til investorer. Når virksomheder pitcher til os hos LTV: CAC er en del af ligningen, leder vi efter et par vigtige ting. En stærk LTV:CAC ratio er et plus selvfølgelig, men meget få virksomheder kommer med pitch dæk viser subpar nøgletal. Det, vi virkelig leder efter, er bevis for, at grundlæggeren forstår logikken bag beregningen, og har en smart måde at tænke på, hvordan det kan ændre sig, når virksomheden vokser.

i sidste ende bliver en vellykket opstart nødt til at øge sit go-to-market-forbrug mange multipla af, hvad det er, når vi mødes med dem, og derfor er det rigtige opkald, vi foretager, ikke “dette firma har en stærk LTV: CAC i det sidste år, A+ “men snarere” dette firma har bred produktmarkedspasning og dets stærke LTV:CAC i dag er sandsynligvis bæredygtig på lignende niveauer over tid.”Grundlæggere på toppen af deres pitching spil vil bruge deres data ikke som en bryst-dunkende forfængelighed metric på en smid-væk dias, men snarere som et redskab til at demonstrere deres robuste forståelse af den underliggende enhed økonomi i deres forretning, og hvordan de binder sig til planer for fremtidig vækst efterfinansiering.