mi a középtávú jegyzet (MTN)?

a középtávú kötvény (MTN) általában egy fizetendő kötvény, amely öt-tíz éven belül lejár.

mi az a jegyzet?

a jegyzet vagy a fizetendő jegyzet olyan jogi dokumentum, amely a hitelfelvevőtől a hitelezőnek vagy a befektetőnek fizetendő összeget képviseli. A jegyzetek általában tőkeösszeget tartalmaznak, vagy névértékpar Értékpar érték a kötvény névértéke vagy névértéke, vagy részvény, vagy kupon, amint azt a kötvény vagy részvény tanúsítvány jelzi. Ez egy statikus érték, amelyet kölcsön adnak a hitelfelvevőnek, és várhatóan egy későbbi időpontban visszafizetik a tervezett kamatfizetések mellett. Jegyzetek lehet tekinteni, mint egy formája a fix kamatozású biztonsági, amely hasonló a kötvény.

a jegyzeteket különböző szervezetek és szervezetek adhatják ki, beleértve a szövetségi kormányokat, az állami vagy tartományi kormányokat, az önkormányzatokat, a vállalatokat, a nonprofit szervezeteket stb.

példák a jegyzetekre:

- bankjegyek

- kincstárjegyek

- Fedezetlen bankjegyek

- biztosított bankjegyek

- jelzáloggal fedezett bankjegyek

- városi bankjegyek

- euróbankjegyek

- váltók notespromissory note a váltó olyan pénzügyi instrumentumra utal, amely a kibocsátó írásbeli ígéretét tartalmazza egy második fél-a kedvezményezett – fizetésére

- keresleti jegyzetek

- átváltható jegyzetek

- strukturált jegyzetek

- lejáratú jegyzetek

középtávú jegyzetek megértése

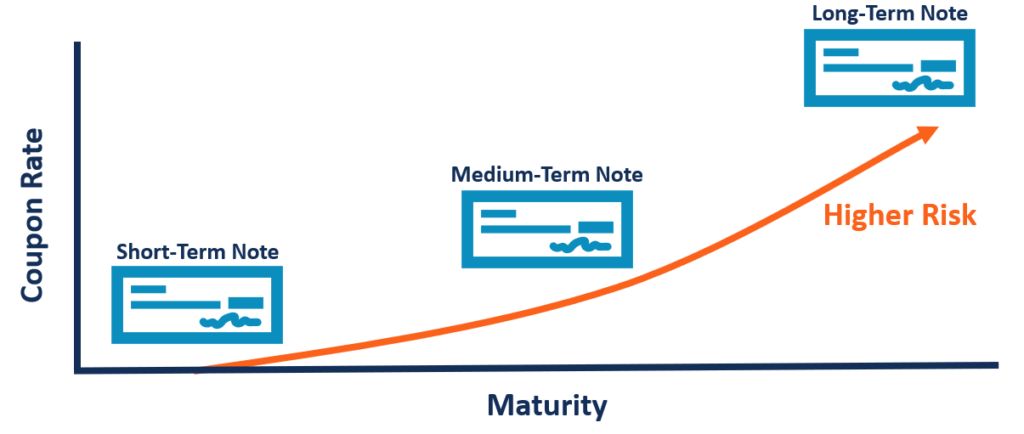

a a középtávú bankjegyek megkülönböztetése egyéb megjegyzések: meg kell határozni a “középtávú” fogalmát. Általában, ha összehasonlítjuk a fix kamatozású értékpapírokfix jövedelem Értékpapírokfix jövedelem értékpapírok egyfajta hitelviszonyt megtestesítő értékpapír, amely visszatér formájában rendszeres, vagy fix, kamatfizetések és visszafizetések a, minden más egyenlő, középtávú jegyzetek jön egy magasabb megállapított kamatláb vagy kamatszelvény ráta, mint a rövidebb lejáratú kötvények.

ez azért van, mert a hosszabb ideig történő hitelezéssel kapcsolatos kockázatok kompenzálása érdekében a befektető magasabb hozamot igényel. Ezt a logikát követve a hosszú távú jegyzet általában magasabb megállapított arányt kínál, mint a középtávú jegyzet.

különböző szervezetek vagy vállalatok Kibocsáthatnak Mtn – eket, és folyamatosan kínálhatják a bankjegyeket egy kereskedőn keresztül. A kereskedő olyan piaci szereplőket képvisel, akik saját számlájukról vásárolnak és adnak el értékpapírokat, hogy likviditást biztosítsanak és piacokat hozzanak létre az értékpapírpiacokon belül.

ez ellentétben áll a brókerek, akik vásárolni és eladni értékpapírok nevében egy másik fél. A befektetők különböző futamidőket választhatnak a rövid távú (kevesebb, mint egy év) és a hosszú távú (30+ év) között. A középtávú bankjegyeket azonban öt-tíz éves lejárattal különböztetik meg.

a középtávú kötvények előnyei

a befektető szempontjából

a befektetők előnyben részesíthetik a középtávú kötvényeket, ha azok megfelelnek az időhorizontnak. Az egyén befektetési horizontját számos különböző tényező befolyásolja. Az elsődleges meghatározó tényező azonban gyakran az a kockázat, amelyet a befektető keres. Egyes befektetőknek rövid távon nincs szükségük tőkére, de végül hosszú távon szükségük lehet forrásokra. A befektetők magasabb hozamokat akarnak, mint a rövid lejáratú kötvények, de hosszú távon továbbra is likviditást igényelhetnek.

a befektetők számára a középtávú kötvények ideális alternatívát jelentenek, mivel magasabb kamatot kínálnak, mint a rövid lejáratú befektetések, és előnyösebbek az alacsony hozamú, rövid lejáratú befektetések folyamatos megújításával szemben.

az ismételt rövid távú befektetések újrabefektetési kockázatnak teszik ki a befektetőket, amely annak a kockázata, hogy a befektető esetleg nem tudja újra befektetni a cash flow-kat a kívánt megtérülési rátával. A kockázat kifejezettebb a csökkenő kamatlábakkal rendelkező gazdasági környezetben. A középtávú kötvények lehetővé teszik a befektetők számára, hogy középtávon megszüntessék ezt a kockázatot, és a befektetés élettartama alatt meghatározott hozamot rögzítsenek.

a középtávú kötvények a befektetők számára azt az előnyt kínálják, hogy szélesebb körű befektetési lehetőségeket kínálnak. A középtávú bankjegyek piacán befektetni kívánó befektetők számos befektetési lehetőség közül választhatnak a befektetés jellegét, méretét és időtartamát illetően.

a kibocsátó szemszögéből

a középtávú kötvények kibocsátói számára előnyös lehet a konzisztens cash flow-termelés, amelyet a kötvények befektetőknek történő felajánlása biztosít. Lehetővé teszi a kibocsátók számára, hogy finanszírozási igényeik kielégítéséhez szükség szerint jegyzeteket bocsássanak ki. Például, ha egy vállalatnak finanszíroznia kell egy nagy közelgő projektet, de kevés a készpénz, akkor középtávú jegyzeteket bocsáthat ki a befektetők számára, hogy alacsonyabb költséggel gyűjtsön forrásokat, mint egy hosszú távú jegyzet kiadása.

a kibocsátók megtartják azt a rugalmasságot is, hogy beágyazott opciókkal, például hívási opciókkal jegyzeteket bocsássanak ki.

options on Notes

a call optionCall OptionA call option, közkeletű nevén a “call”, egy formája a származékos szerződés, amely megadja a vételi opció Vevő a jogot, de nem a kötelezettség, hogy vesz egy állomány vagy más pénzügyi eszköz egy adott áron – a kötési ár az opció-egy meghatározott időn belül. a jegyzetet hívható vagy visszaváltható jegyzetnek is nevezik, és lehetővé teszi a kibocsátó számára, hogy a megadott lejárati dátum előtt beváltsa a jegyzetet. Lényegében nagyobb rugalmasságot biztosít a kibocsátónak, ha korábban szeretné kifizetni adósságait.

ideális lehet olyan környezetben, amikor a kamatlábak csökkennek, mivel a kibocsátó visszafizetheti a jegyzetet, majd refinanszírozhat vagy új jegyzetet bocsáthat ki alacsonyabb kamatlábbal. A rugalmasság miatt a befektetők általában magasabb kamatlábat követelnek egy hívható kötvény esetében, szemben a nem hívható kötvénnyel, hogy kompenzálják annak kockázatát, hogy a kibocsátó Korán beválthatja a jegyzetet.

további források

CFI a hivatalos szolgáltató a globális kereskedelmi banki & Credit Analyst (CBCA) CA CERTIFICATIONTHE Commercial Banking & Credit Analyst (CBCA) a CFI egy globális szabvány a hitel elemzők, amely magában foglalja a pénzügyi, számviteli, hitel elemzés, cash flow elemzés, covenant modellezés, hitel visszafizetések, és így tovább. tanúsítási program, amelynek célja, hogy bárki világszínvonalú pénzügyi elemzővé váljon. A karrier folytatásához az alábbi további CFI források hasznosak lesznek:

- 10-év US Treasury Note10 éves US Treasury Note a 10 éves US Treasury Note egy adósságkötelezettség, amelyet az amerikai pénzügyminisztérium bocsát ki, és 10 éves lejárattal jár.

- átruházható Betéti Igazolásmegtárgyalható Betéti igazolás (NCD)a átruházható betéti igazolás (NCD) olyan betéti igazolásra utal, amelynek minimális névértéke 100 000 USD, bár általában az NCD-k

- megtérülési rátát hordoznaka megtérülési ráta (ROR) egy befektetés nyeresége vagy vesztesége egy olyan időszak alatt, amely megegyezik a befektetés kezdeti költségével százalékban kifejezve. Ez az útmutató tanítja a leggyakoribb képletek

- fix jövedelem Tradingfix Income Tradingfix income trading magában befektetés kötvények vagy más hitelviszonyt megtestesítő értékpapírok. A fix kamatozású értékpapírok számos egyedi tulajdonsággal és tényezővel rendelkeznek, amelyek